定款とは会社運営のルールをまとめたもので、会社の憲法とも表現されます。

定款の記載事項は「絶対的記載事項」「相対的記載事項」「任意的記載事項」の3種類に分けられ、項目だけでなく性質にも違いがあります。記載事項によっては少し漏れや誤りがあるだけで会社運営全体に影響する恐れもあるため注意が必要です。

今回は定款の記載事項について詳しく解説します。

定款の記載事項

定款の記載事項は以下の3種類に分けられます。

- 絶対的記載事項

- 相対的記載事項

- 任意的記載事項

それぞれの意味や該当する項目について詳しく解説します。

絶対的記載事項

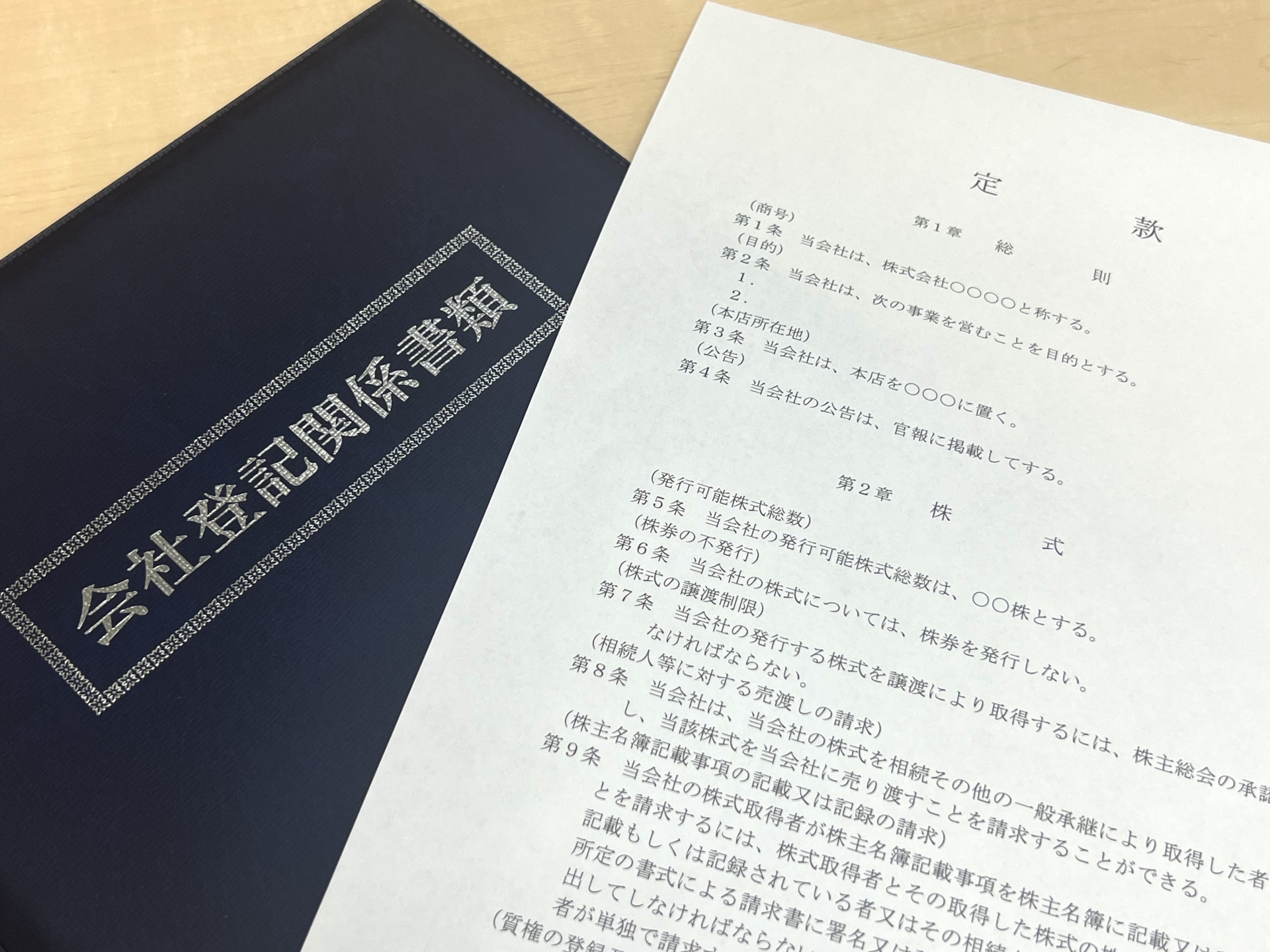

絶対的記載事項とは定款に記載が必須の項目です。絶対的記載事項に該当する項目として以下の5つが挙げられます。

- 商号(会社の名前)

- 事業目的

- 本店所在地

- 設立に際して出資される財産の価額又はその最低額

- 発起人の氏名または名称および住所

絶対的記載事項に漏れがある場合、定款自体が無効とされます。

相対的記載事項

相対的記載事項とは、定款に記載しなければ効力を発揮しない事項です。相対的記載事項に該当する事項についてほかの文書等で定めていた場合でも、定款に記載がなければ当該事項は無効とみなされます。

相対的記載事項に該当する事項の例は以下の通りです。

| 記載事項 | 詳細 |

| 変態設立事項 | 発起人が自己または第三者の個人的な利益のために会社の財産基盤を損なわせる可能性のある以下の4項目

|

| 株主名簿管理人 | 株式名簿管理人とは、株式会社に代わって株主名簿の関係事務を行う者。株主名簿管理人を設置するには定款への記載が必要 |

| 株式の譲渡制限 | 株式の譲渡制限を設ける場合は、会社が発行する株式の譲渡による取得について株式会社の承認を要する旨を定める必要がある |

| 役員の任期の伸長 | 役員の任期は取締役が原則2年、監査役が4年だが、定款へ記載することで最長10年まで伸ばせる |

| 株券発行 | 株券は原則として不発行だが、定款に定めることで発行が可能 |

例えば現物出資について記載がない場合、仮に現物出資を行なったとしても対象の現物出資は無効となります。

任意的記載事項

任意的記載事項とは絶対的記載事項および相対的記載事項以外の事項で、違法性のないものです。定款に記載しなくても、他の文書で明確にすることでルールとしての効力を発揮します。

任意的記載事項に該当する項目として以下の例が挙げられます。

- 株主名簿の基準日

- 定時株主総会の招集時期

- 株主総会の議長

- 会社役員(取締役、監査役、執行役)の員数

- 取締役会の招集権者

- 役員報酬に関する事項

- 事業年度

- 公告の方法

定款の記載事項に関するよくある質問

定款の記載事項に関するよくある質問を3つ紹介します。

記載事項の漏れや誤りがあるとどうなる?

3種類の記載事項のうち、どこに漏れや誤りがあったかによって起こる問題が異なります。

絶対的記載事項に漏れがあった場合、対象の定款はそもそも定款として機能しません。株式会社を設立するには定款認証を受ける必要がありますが、絶対的記載事項に漏れがある定款は認証を受けられないため修正が必要です。

相対的記載事項の不備や漏れがある場合、対象の項目がルールとして機能しなくなります。

相対的記載事項は前述のように、定款に記載しないと効力が生じない事項です。例えば相対的記載事項の1つである「株券発行」の記載を忘れてしまった場合、その会社では株券の発行ができません。株券の発行を想定していたとしても、定款に定められていない以上は原則的なルールである株券の不発行が適用されます。

任意的記載事項の記載漏れについては、他の文書で当該ルールを明確にしていれば問題ありません。一方、任意的記載事項に誤りがあり他の文書と書いてあることが異なる場合は、定款変更の手続きが必要になります。

定款の内容を後から変更できる?

定款の内容は後から変更可能です。ただし、定款は会社のルールを定めた重要なもののため、変更の際は株主総会による特別決議が必要となります。

特別決議の要件として以下の2つが挙げられます。

- 議決権の過半数を有する株主が出席する

- 出席した株主の議決権のうち3分の2以上が賛成する

定款変更に限らず、株主総会を開催した場合は株主総会議事録の作成も必要です。

なお、登記事項の変更をした場合は法務局への変更登記も行う必要があります。変更登記は2週間以内に行う必要があり、期日を過ぎてしまうと代表者に100万円以下の過料を科される恐れもあるため注意しましょう。

定款の文面を発起人がすべて一から考える必要がある?

定款に定める事項そのものは会社経営の根幹に関わるため、発起人や会社経営に携わる者が考えるのが前提です。

しかし、定款等記載例や定款のフォーマットが多数公開されているため、文面を一から考える必要はありません。もちろん丸写しは避けるべきですが、記載例を参考に、必要な個所だけ変更する程度で良いでしょう。

また、定款の作成を専門家に依頼する会社も多くみられます。専門家へ依頼すれば、必要に応じて質問に回答するだけで的確な定款の作成が可能です。

コメント